[VIP第1年] 指数:3

[VIP第1年] 指数:3

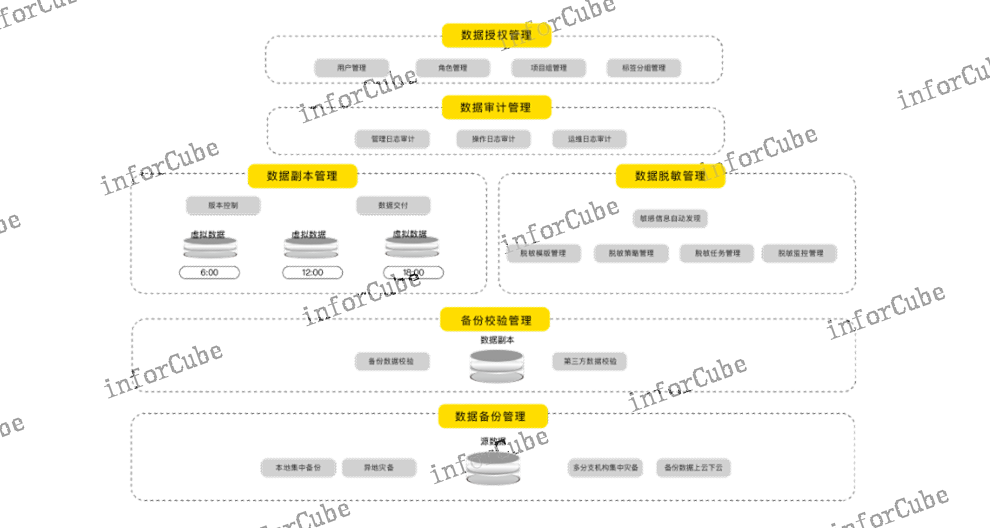

随着数字经济的蓬勃发展,数据资产的研究和实践受到越来越多的重视。“数据资产”一词在1974年就已出现,随后在1977年出现“信息资产”一词,而“数字资产”一词则出现在1996年。针对这3个术语的较有代表性的定义出现的先后顺序是:信息资产(1994年)、数字资产(2006年)、数据资产(2013年)。2018年,朱扬勇、叶雅珍将它们统一为数据资产。但数据资产仍然停留在概念上,其进入会计报表仍然存在很多问题和困难,如数据资产如何计量计价、数据资产属于无形资产还是有形资产、归属于何种会计科目等问题都尚待解决。在实践中,数据还未被当作一类资产,难以进入会计报表。大数据兴起后,人们认识到数据是数字经济的关键要素并且要参与分配。因此,如何将数据资源资产化并加入会计报表和流通领域是亟待解决的问题。资产是一个经济学术语,是指由会计主体(企事业单位等)的过去的交易或事项形成的、由会计主体拥有或者控制的、预期会给会计主体带来经济利益或产生服务潜力的经济资源。数据资产可以由交易或事项2种方式形成。数据确权需要建立完善的数据管理制度。线上数据资产确权托管解决方案

然而,实现数据确权面临着诸多挑战。一方面,数据的多样性和复杂性使得确权工作变得困难。不同类型的数据可能涉及不同的主体和权利关系,需要进行细致的梳理和界定。另一方面,法律法规的不完善也给数据确权带来了困难。当前的法律体系在数据权利方面还存在一些空白和模糊之处,需要进一步完善和明确。为了推进数据确权工作,我们可以从以下几个方面努力。首先,加强法律法规建设是关键。应制定完善的数据确权法律法规,明确数据主体的权利和义务,规范数据的收集、使用和共享。如何实现数据资产确权如何来进行资产入表?

然而,要实现数据资产入表并非易事,还面临着诸多挑战。一是数据资产的界定和计量存在困难。数据资产具有无形性、多样性和复杂性等特点,如何准确界定数据资产的范围和价值是一个难题。二是数据资产的价值受多种因素影响,如数据质量、数据应用场景等。如何确定这些因素对数据资产价值的影响程度,也是一个需要深入研究的问题。三是相关法律法规和会计准则尚不完善。目前,对于数据资产的认定和计量,还没有统一的标准和规范。为了推动数据资产入表,企业可以采取以下措施:一是建立完善的数据管理体系。提高数据质量和安全性,为数据资产的入表提供有力支持。二是加强数据资产的价值评估能力。通过引入专业的评估方法和工具,准确评估数据资产的价值。三是积极参与相关标准和规范的制定。为数据资产的入表提供参考依据。

将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:一,与该资源有关的经济利益很可能流入企业。二,该资源的成本或者价值能够可靠地计量。即指企业拥有或控制的,预期会给企业带来经济利益(内部价值或外部收益),以数据为主要内容和服务的可辨认非货币资产。值得注意的是,数据产品不一定满足资产的确认条件,如有的数据产品可能不能给企业带来经济利益流入,有的数据产品使用方式与无形资产类似,但生命周期可能不超过一年,而会计上不超过一年一般不计入无形资产。但企业实践中确认数据资产往往以数据产品作为载体。基于数据产品确认数据资产的优势主要在于:数据产品的可使用状态或者可交易状态更容易辨认,可以更直观地判断该资产是否达到预定用途;数据产品也更方便企业进行内部管理。通过羽山数据资产化交易自助平台,不断拓宽数据的应用场景,让数据流动起来,让数据发挥更多价值。数据资产化如何提高企业的市场占有率?

从企业的角度来看,虽然数据资产入表可能给自由裁量权较高的管理层提供了弹性的会计处理空间,但瑕不掩瑜,数据资产入表一方面数据赋能企业数字化转型,可以有效提高企业自身的生产运营效率;另一方面数据资源审慎入表可以有效提升企业资产规模、提升估值水平。以数据资产入表为起点,数据资产化的价值能通过数据资产的交易、金融创新应用等各种方式有效助力企业实现可持续发展。目前各地交易所已经在推进相关数据资产创新应用的研究,并且已经有很多“首单”记录产生,这也是数字经济蓬勃发展的象征之一。数据资产化如何提高企业的竞争力?数据确权

数据资产化是如何帮助企业提高效率的?线上数据资产确权托管解决方案

数据确权与企业数据资产管理对企业而言,数据确权是数据资产管理的重要组成部分。随着大数据技术的发展,企业收集和存储的数据量呈指数性增长,这些数据中蕴含着巨大的商业价值。通过数据确权,企业可以明确其对数据的所有权和使用权,这不仅有助于企业更好地管理和利用自身的数据资产,还为企业之间的数据交易提供了法律基础。数据确权使得企业能够合法地出售或交换数据,从而创造出新的商业模式和收入来源。同时,明确的数据产权也有助于企业在数据共享和合作中保护自己的利益,避免数据被未经授权的第三方使用。线上数据资产确权托管解决方案

文章来源地址: http://smdn.chanpin818.com/ruanjian/gjrj/deta_23923742.html

免责声明: 本页面所展现的信息及其他相关推荐信息,均来源于其对应的用户,本网对此不承担任何保证责任。如涉及作品内容、 版权和其他问题,请及时与本网联系,我们将核实后进行删除,本网站对此声明具有最终解释权。